来源:Credit世界 原创 林钧跃 2022-01-20

注:林钧跃老师为中国市场学会信用学术委员会主任,全联并购公会信用管理委员会顾问,从事企业信用管理和企业征信工作多年,本文根据林钧跃老师在2021年中国并购年会企业信用管理分论坛主题演讲整理而成。

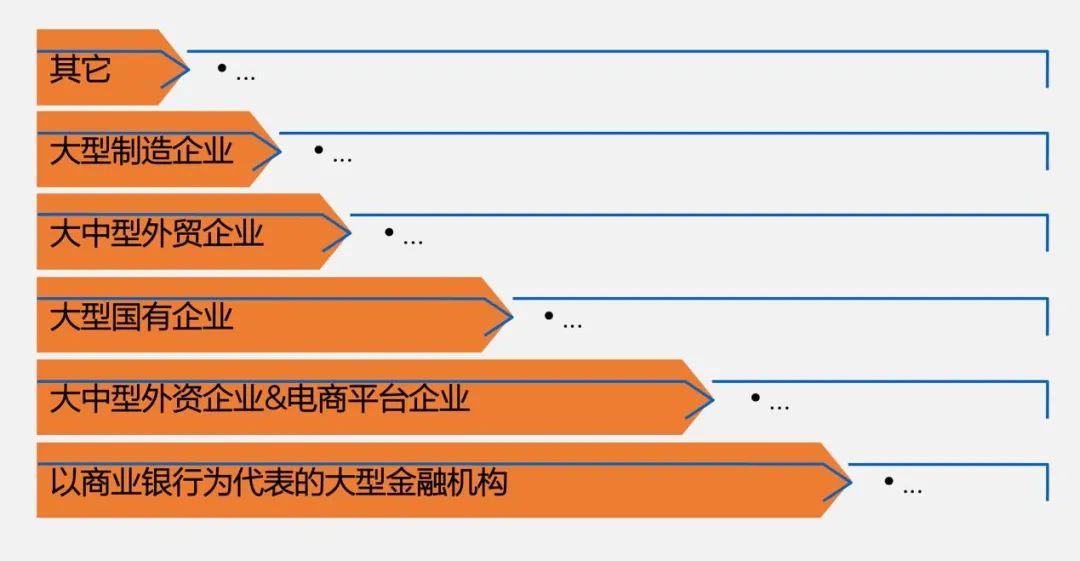

什么样的企业最需要设置信用管理部门?或具有这样的职能或功能?如图一所示,以商业银行为代表的大型金融机构一定都设有,否则就无法作业。因为金融机构面临的信用风险是在所有类型企业中最大的、也是最复杂的,所以它们最重视防控信用风险。近年来,应该说它们都建立了信用管理部门。

第二类是大中型的外商投资企业,它们最早把企业信用管理方法带进中国,在座的专委会几位征信专家都有过在外企或者服务外企的经验。电商平台与大型外企对控制信用风险重要性的认知和行动在同一个水平上,这类企业基本都设有信用管理的部门。

大型国有企业、大中型外资企业、大型制造企业是最需要具备信用管理功能的。

现在越来越多的中小企业面临着信用风险,还有服务业企业,该怎么办?相信有条件的中小企业会建立自己的部门,小微企业则可能会设立一个信用管理岗位。另外,政府和大型征信机构应尽早建立提供控制信用风险外部技术支持的平台,解决中小微企业的信控需求问题。但遗憾的是,现阶段还达不到提供一站式解决方案的程度,这是个问题。

图一 各类企业设置信用管理职能部门的比例示意

信用管理到底能做什么?

首先是传统的信用管理功能。依据第二代企业信用管理理论,信用管理具有五项基本功能。第一,客户信用档案管理。这项功能包括在事前筛选潜在客户、事中掌握客户信用状况的波动、反欺诈和优化客户群。

第二,授信。在行业发展史上,企业信用管理先是从解决赊销风险开始的,信贷风险问题是后来出现的。针对信贷投放设立信用管理功能,大概是在上世纪最初的几年开始的,之前的七、八十年都是赊销赊购业务需要使用信用管理方法。这项功能就是评估客户的信用风险,或者说评估客户的商业价值。建立授信的程度和制度,控制赊销或放贷的总体规模,要清楚一个有赊销业务的企业到底能拿出多少钱来开展赊销业务或放贷。调控个体授信额度,每位客户个体的授信额度不是一成不变的,是会随着客户的信用价值的变化进行调整的。

第三,应收账款管理。一旦赊销,就会产生应收账款。赊销企业应该建立应收账款预警机制,需要使用客户黑名单系统这个工具。在黑名单系统里,不仅仅有黑名单,而是具有黑红灰绿黄五色名单,各种颜色的名单有着不同的标识功能,用来控制应收账款的质量。应收账款的预警机制还被运用来确定使用信用保险、商业保理这类转移信用风险工具的时机。

第四,商账追收。一旦出现逾期应收账款,就需要有内勤催收、外勤追收和海外追收功能,之后是坏账处置和核销。

第五,利用征信方法。过去叫作“利用征信数据库开拓市场”,主要开拓的是国际市场,而不是开拓国内市场。这项功能的作用是帮助企业的销售部门寻找境外优质客户,并评估境外客户的信用风险,以及对境外客户、外国公司进行风险排序。

以上介绍的这是传统的信用管理功能,即基于第二代企业信用管理理论的传统功能。

图二 企业信用管理的传统功能

我国有一个职业叫作“信用管理师”,在《中华人民共和国职业分类大典》中的职业标号为4-05-06-02。我不在此介绍该职业的工作任务内容,需要说的是其操作要求与我刚才所介绍的信用管理基本功能是相同的。只不过采用了另一种表述方法。因为《大典》采用的“工作任务”表述方式的目的是为了培养专业人才,服务于人力资源市场。

“信用管理师”的职业是在2005年开始建设的,图示的是2015年的《大典》,目前还是最新版本。十几年来,我们一直都在参与信用管理师职业建设。前不久,人社部要求对《大典》的内容进行修订和增补,我们团队也对信用管理师职业的工作任务部分提出了修改意见,并参加了人社部专家委员会的答辩。《大典》的信用管理师项的文字内容如表一所示。

图三 职业分类大典

表一 信用管理师工作任务

职业名称:信用管理师(4-05-06-02)

职业定义:在企业中,从事信用交易、信用风险控制和征信技术工作的人员

主要工作任务

编制企业信用政策和实施指南,设计企业和消费者信用风险防范、控制和转移的技术操作流程;

参照国家信用标准,指导企业建立信用制度;

组合选购征信、信用评级、信用担保、商账管理等信息产品或服务,进行信用风险控制日常管理;

采集客户信用信息,根据客户信用档案,评价客户的信用风险等级或计算个人信用评分分值;

管理商业合同,依据应收账款账龄进行客户预警提示,运用商业保理、信用保险和债权交易方法,转移信用风险;

选用第三方商账管理机构或法律诉讼手段,处置逾期应收账款,并核实、报送坏账;

选择市场上的征信数据库或大数据服务。

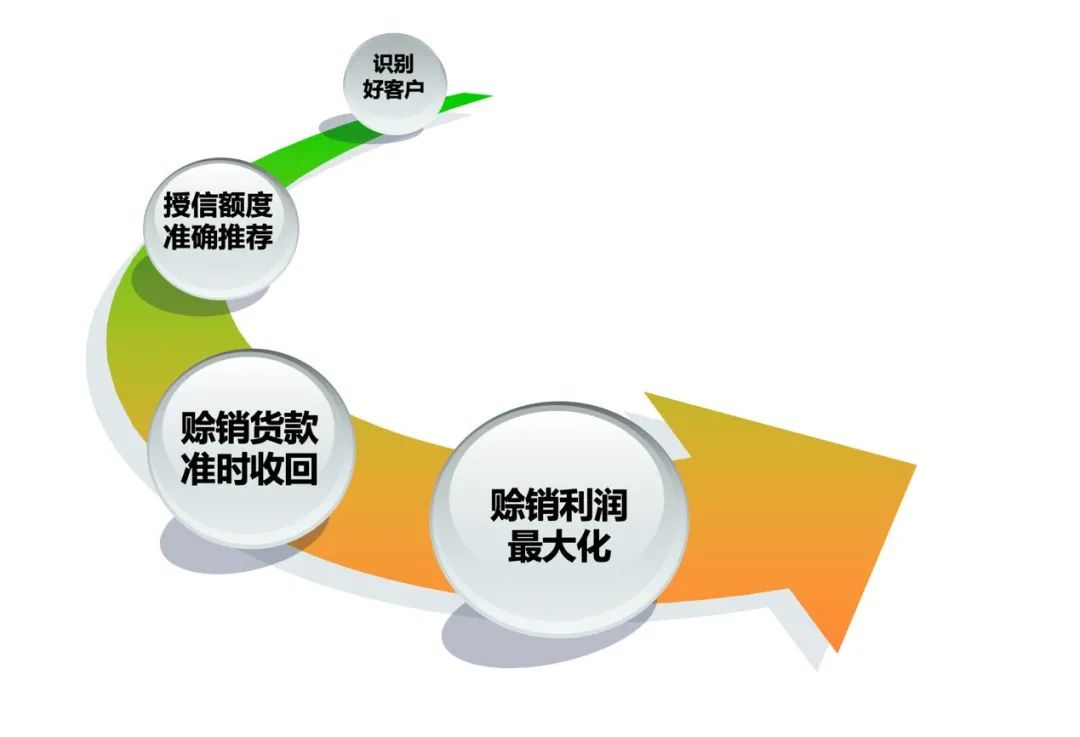

关于传统企业信用管理方法在管理目标上的追求,最初的要求是识别好客户。继而是授信额度要准确推荐。找到了客户之后,到底敢投放多大额度的信贷给它,或者赊销给它多少产品,这是技术含量非常高的活儿。其实,时至今日也是达不到的,但是在授信技术上一直追求这个目标。赊销货款准时、足额收回,或者信贷准时收回,性质是一样的。再就是允许赊销产生一点儿坏账,信用管理人员追求的是赊销或者信贷业务的利润最大化,而不是坏账为零,这是设计管理方法的基本思路和逻辑。

图四 传统企业信用管理方法在技术操作上的追求

这里提及一位行业内专家的看法:企业信用管理最终价值体现在促进业务,扩大业务与自由现金流的双增长。很多企业家不了解,认为信用管理工作或者信用管理部门只产生消耗,不创造利润。其实这是误解,上述看法说得是,信用管理部门也是一个利润中心。 |